2023年煙灶市場報告

作為廚房的原點與核心,傳統分體煙灶的意義不僅在于煙火廚房這一稱謂的發軔所在。更為重要的是,無論是后來的集成灶,還是2023年強勢崛起的集成烹飪中心,均是由其演化而來。

更何況,在步入存量市場的背景之下,煙灶的剛需屬性得以極大彰顯,在此起彼伏的品類競爭中整體表現出沉穩、回暖的市場特征。從這個意義上來說,盡管目前尚不能斷言煙灶是否會承擔廚房的壓艙石,但是其根基、原點的意義,無疑得以彰顯。

也正因此,在我們回顧2023年廚電市場時,煙灶仍是一個值得單列、且極為重要的一個章節。

需求不振,回暖乏力

整體來看,2023年煙灶市場處于復蘇的通道之中。但這種復蘇是建立在存量市場的基礎之上。而且更為重要的是,與其關聯緊密的房地產市場已經連續兩年處于低迷狀態,再加之近年來宏觀經濟環境的調整,因此復蘇的具體感官并不強烈。

具體說來,從行業自身的發展情況來看,煙灶行業經過40年的發展,尤其在經歷90年代中后期(房改)以及08年(家電下鄉)的兩輪高峰之后,進入了新的升級換代周期。保守統計,2023年中國油煙機市場保有量已經遠遠超過億臺,如果按照全國近4.94億家庭(全國第七次人口普查數據)的統計,這個普及率已經向七成邁進(如圖1:),尤其是城鎮市場的普及率,已經突破8成。這樣高基數下出現高增長的可能性幾乎不存在,更何況是在宏觀經濟波動的環境下。

2017年-2022年每百戶油煙機保有量(臺)

從房地產市場的情況來看。廚電與商品房的關系,某種程度上就是“毛皮”關系。考慮到交房和裝修準備的時間,我們選取了2022年和2023年(逐月)連續兩年的商品房交易情況(圖:2)

圖:2明顯可以看見,作為交易量重要參考的商品房銷售面積在2022年全年下滑超過24%、2023年1-11月份下滑幅度達8%。與之密切相關的廚電市場復蘇緩慢,也在情理之中。

綜合各方數據,2023年油煙機行業工業企業出貨額約126億元,對比去年同期提升1.6%;灶具2023年的工業企業出貨額約70億元,與去年同期基本持平。需要指出的是,上述數據是按照可比部分統計(一些白機及貼牌未在統計內),因此會比實際數據偏小。但品牌企業的工業企業出貨額作為反應行業基本面的數據,其增幅變化仍有重要的參考意義。

零售數據是市場最為直接的反應。綜合數據顯示,2023年吸油煙機市場零售額約為310億元,對比去年同期增長約3.3%,零售量約為2000萬臺,與去年同期基本持平。但考慮到2022年零售額和零售量分別近10%和15%的下挫幅度,盡管2023年數據變動為正數,但實際上并不樂觀。灶具則面臨同樣的情況,2023年灶具零售額約為185億元左右,對比去年同期增長2.7%,銷量變動不明顯,約為2200萬臺。與此相對應的是,2022年額與量分別6%和10%的下滑幅度。

從圖3明顯可以看出,如果以煙機+灶具的零售總額來看,在2017年和2018年出現高峰之后,從2019年開始到本報告期的五年時間,整個煙灶大致處于一個下降的通道。換句話說,在存量市場的大背景之下,2023年的復蘇之路走得非常艱辛。

從2022年數據來看,城鎮居民油煙機普及率已經突破八成,達到82.3%。農村居民不足四成,僅為36.5%

品牌格局相對穩定 頭部品牌資源吸附力增強

從品牌格局來看,煙灶行業的大格局已經較為穩定。但是,三大陣營內部排序以及陣營之間的差距開始呈現拉大的跡象。

方太、老板、華帝、美的組成的第一陣營內,老板與方太兩家企業的煙灶銷售額已經突破70億元,這已經遠遠高于第一陣營30億元的門檻。華帝的煙灶銷售額也遠超30億元達到35億元。此外,從公司意義上來看,憑借強大的品牌拉力和集團勢能,美的、海爾以廚電板塊出現的業務統計已經達到200億元并成為第一梯隊的力量。

第二陣營以歐派、萬和、日出東方系(主要為帥康)、西門子、歐派等品牌則表現穩定。這其中,萬和以煙灶為主的廚電板塊盡管對比去年同期下滑明顯,但年度銷售額仍舊突破20億元約為23億元左右。歐派借助櫥柜渠道的強大輸出能力銷售額約在15億元之上。日出東方系約為10億元。

第三陣營整體來說2023年感受到的壓力非同尋常。如果說該陣營內以迅達、前鋒等有傳統強勢區域作為壓艙石以及櫻雪等致力于渠道精耕細作表現尚可圈可點之外,其余的品牌普遍感受到了市場的重壓。

其它品牌歷來作為觀察對象而非統計對象。這里大致有三類。第一類是以云米、米家為代表的新興品牌。該類品牌帶有互聯網創新基因,有一定的成長性。第二類則是傳統廚電品牌,歷史較為悠久但一直作為利基品牌存在。第三類則是雜牌、傍名牌等機會主義者。行業震蕩之下,后兩類品牌的停頓、退走狀況極為明顯。

整個2023年,綜合數據顯示頭部品牌的虹吸效應正在加強。這不僅體現在TOP3品牌煙機線上銷售市占率由2019年55%到57%(TOP5品牌占74%)、灶具灶具從43%上漲到58%的變化(線下的市占率更高),在盈利能力上、創新成果、優秀渠道資源的聯接和捆綁以及上行業優秀人才的吸引上,頭部品牌也表現出較強的吸附能力。

零售均價小幅提升 結構性變化映照消費轉向

綜合2023年數據,油煙機、灶具的均價分別上漲約5%和3.7%。這種價格變化單從數據上看,似乎意義不大。但是要知道的是,這是建立在整體市場回暖不力以及廚電剛需被放大的基礎之上。因此,價格的小幅上漲背后,映照出不少深層次的問題。

第一,2023年行業首次就“煙灶熱”的剛需廚電界定達成共識,從而與嵌入式微蒸烤、洗碗機等品質型需求區分開來。而且在數據表現上,剛需型廚電的整體優于品質型廚電。這背后,是整個消費在收入謹慎預期之下的理性。換句話說,即便是消費在分化,那么降級型消費的需求量顯然大過了升級型消費。這從市場整體銷售額和銷售量不同步的數據對比中已經可以找到印證。

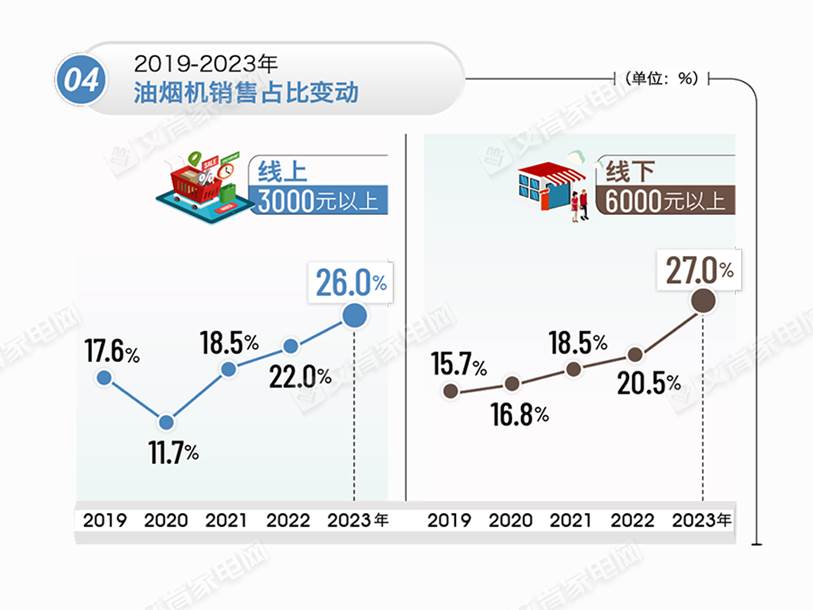

第二,盡管降級明顯,但是由于頭部品牌在科技創新上的努力,仍是牢牢抓住了高端市場需求。以油煙機的線下零售數據為例,2023年6000元以上(一般為高端機型)的油煙機同比提升了近7個百分點。線下3000元以上的煙機銷售同比也提升了4個左右百分點。從2019年到2023年如圖4,這五年中盡管有快有慢甚至有反復,但是高端機型的提升一直非常堅定。

這一點,我們從奧維云網的數據統計上可以得到印證:2023年1-9月油煙機頂側雙吸、超薄低吸款銷額同比雙線增長均在40%以上,跨界款線下銷額份額為21.3%,占比接近主流款式。三種趨勢款式均價也領先于行業均價,反映到價格段結構上,可以看到煙機高端份額的全線增長的趨勢在延續。

燃氣灶也在向著結構上行的路徑前進。5.0kW及以上產品持續擴大主流地位,5.2kW大火力產品量額齊聲;70%及以上高熱效率在線下表現更佳。尤其是迅達今年82%熱效率的燃燒器推出,更體現出灶具在性能上升級的強勁勢頭。此外,行業新品價格定位相較2022年同期也有所提高,對品類均價有顯著的拉升作用。

第三,產品力升級上,通過優化風壓、風量等核心參數提高吸排煙性能仍是短期內的主流方式,但是智能化、數字化烹飪的探索和實踐以及圍繞著用戶個性化需求的創新在2023年也頗見成效。例如老板電器致力于數字化烹飪、方太致力于智能和套系化、華帝首倡凈潔廚房并發布“好清潔”技術等。

存量市場背景之下,盡管消費升級仍在繼續。但基礎型消費以及“受制于收入的理性思考”(業內人語:編者注)的逐漸抬頭,讓“以價換量”成為整個2023年中小品牌甚至是頭部品牌不得采取的措施。這種措施與“推高賣新”交錯重疊,恰恰反映了存量市場時代消費基本面的復雜。而2023年整個行業的一切變化,莫不根源于此。

渠道演進勢頭延續 下沉市場凸顯價值

渠道演進進一步深入。沿著線上、線下兩條路徑各自不斷進行碎片化、前置化并加速下沉。而且線上和線下還進行不斷的交織融合。這樣的趨勢盡管早已有之,但在2023年演進則更為迅速。

碎片化指向渠道形態的零散和多元(交易場景的豐富);前置化指向銷售環節向新房設計、裝修環節推移;下沉則指向四五六級市場(各企業劃分不同)。總之一句話:盡一切可能縮短與消費者距離、加大與消費者的見面率,提升效率,是渠道進化的總原則,也正是近年來新零售的本質。

數據統計顯示,2023年煙灶線上線下銷售比例約為6:4,長期來看二者有拉平的趨勢。但需要指出的是,就推高賣新能力而言,線下有著不可取代的價值。這不僅體現在線下成交均價幾乎兩倍于線上,更重要的在于現場體驗、經銷商自身的品牌價值和服務背書無可取代。

沿著近年來渠道演進的大趨勢,2023年渠道層面有兩大特征值得關注:

第一,品牌企業與典型渠道的捆綁聯合進一步加深。幾年前,行業曾有意于自建渠道如線上開直播間、線下建大型體驗店等等。但幾經沉淀之后,回歸各自專業重新成為不少企業的選擇。行業龍頭企業的老板電器加強與設計師渠道聯動;華帝2023年1月與紅星美凱龍開店目標、品牌共創、場景升級等方面達成一攬子合作協議。帥康6月份開始與蘇寧易購簽訂深度戰略合作等等。

第二,渠道的下沉正在加劇。本報告圖1反映的是全國居民每百戶油煙機的擁有量,但未體現出的是城鎮居民超過82%、農村居民36.5%的現實——渠道“沿著有水的地方去”也就理所當然。正因如此,下沉渠道幾乎成為過去幾年全行業的選擇。借助連鎖賣場和大型電商的下沉網點進行滲透、自行開發下沉市場專賣店、與快手、抖音等合作撬動下沉市場人群等等,這在廚電上市企業的年報中均被以重要的亮點進行陳述,在此不再列舉。

值得重視的是線下經銷商群體的生存狀態。2022年我們在做市場調研總結時得出69%的經銷商處于盈虧平衡狀態、選擇退出經營的將近有15%的比例、經營業績取得增長的僅有約5%。在今年復蘇的背景下,局面開始向好的方向發展,退出比例降到了8%,取得增長的經銷商數量增長到11%。大部分經銷商已經拜托盈虧平衡線,但由于銷量增長不明顯,導致盈利能力并未有根本性改觀。為其賦能、助其成長,這是每個品牌企業該做的事情。哪怕從最功利的視角去看,線下渠道也關乎企業“推高賣新”戰略的成敗。

核心無可撼動 未來成長可期

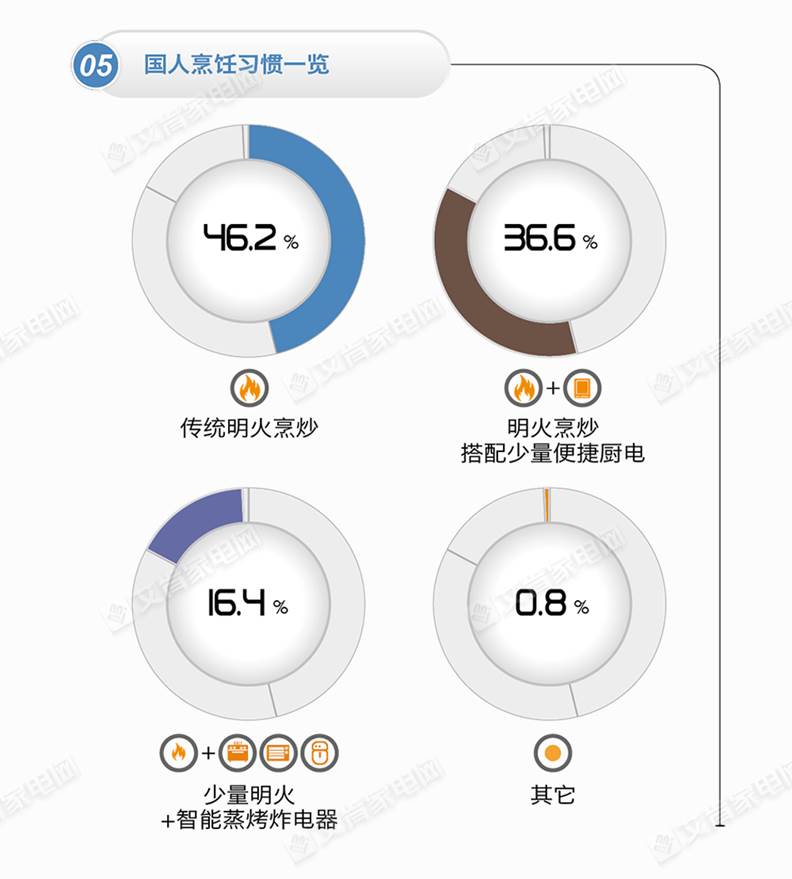

正如本報告開頭所述,煙灶之于廚房的核心位置無可撼動。國人的烹飪習慣,決定了煙灶產品在生活中的不可或缺(如圖5)。正因如此,在未來相當長的一段時間內,煙灶所承擔的價值非其它品類所能取代。

我們可以選擇三家具有代表性的企業來看一下煙灶品類的獨特價值:

從毛利率來說,老板電器煙機的毛利高達55.10%、燃氣灶毛利高達56.53%;華帝煙機的毛利大44.10%、燃氣灶毛利達46.58%;萬和的煙灶銷毛利達22%。綜合數據統計顯示,整個行業的平均毛利率可達25%左右。

從營收占比上來說,作為老板第一品類群的煙灶,占老板電器營收近70%;華帝的煙灶銷售額在自身業績中占比超60%;即便是熱水器起家的萬和,其以煙灶消為主的廚電板塊也超過了40%。

由此可見,盡管近年來集成烹飪中心崛起、集成灶占據一定的份額,但從產品功能的角度來說,可以視為是煙灶功能的延伸。同時,如果站到各個企業的角度來看,廚電行業中至少有70%以上的企業從煙灶相關品類開始起步。

從這個意義上來說,煙灶從“名”到“實”,從廚電企業的業務構成到消費者家中的廚房地位,都是妥妥的核心位置。而且近年來隨著廚電企業探尋新增長的步伐,無論是煙灶沿著智能、數字化的價值提升,還是集成灶、集成洗碗機、集成烹飪中心等新增曲線的建設,從人才儲備、到渠道基礎上無不受惠于煙灶這個“壓艙石”。

展望2024年,盡管行業在經受2023年“慢復蘇”的煎熬后歸于理性,但恰是這種理性的沉淀(重視經營質量、行業健康秩序)以及各項要素諸如房地產市場、居民收入等的不斷向好,將給行業提供足夠的動能。