2023年熱水器市場報告:短期回暖,長期承壓

作為一個成熟的家電品類,熱水器行業自2017年以來就一直受困于房地產下行、增量市場逐步切換為存量市場帶來的增長瓶頸問題。2020年“黑天鵝”事件的出現,更是對行業造成了直接的重擊,此后三年,行業整體呈現持續下滑態勢。就在2022年,熱水器市場零售額規模近八年來首次跌破500億大關。

在經歷了持續多年的低迷之后,國內熱水器行業終于在2023年迎來了復蘇之年。

市場迎來久違復蘇,但仍處于歷史低位

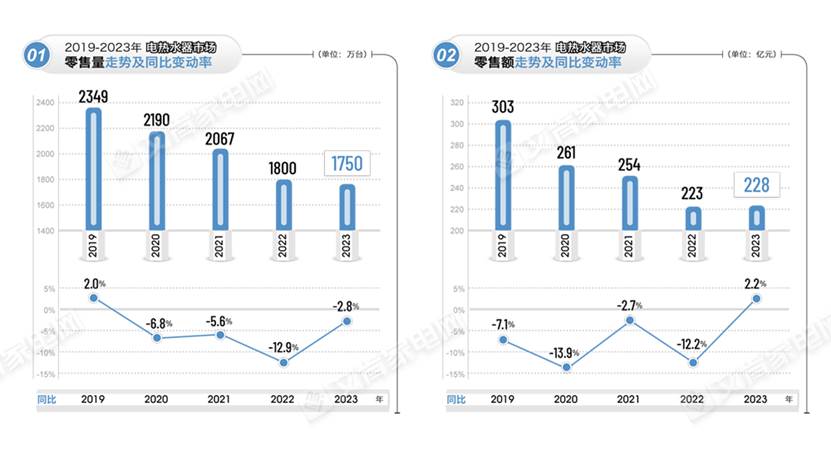

結合市場公開數據和行業深度調查,2023年國內熱水器市場(電熱+燃熱)全渠道零售量規模約2980萬臺,同比增長約1%,零售額規模約500億元,同比增長約6%。

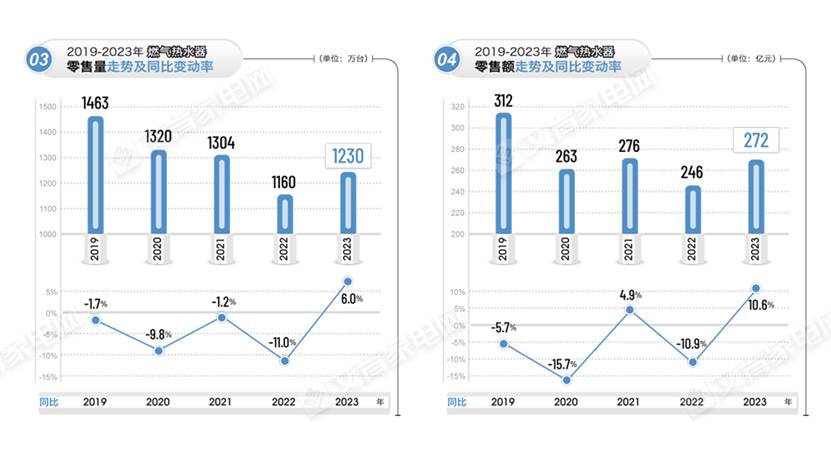

分品類來看,電熱水器2023年全渠道零售量規模約1750萬臺,同比下降約3%,零售額規模約228億元,同比增長約2%;燃氣熱水器2023年全渠道零售量規模約1230萬臺,同比增長約6%,零售額規模約272億元,同比增長約11%。

2023年國內熱水器市場規模與去年同期相比雖有回升,但仍處于歷史低位水平,這是由行業存量化周期的底色所決定的。而之所以出現回暖,主要原因在于,熱水器作為強剛需、重安裝屬性的產品,過去三年積壓的需求在2023年得到了集中釋放。

此外,無論是電熱還是燃熱,已經進入存量換新的新周期,產品結構的持續升級也進一步推動了市場的復蘇。這一點,從電熱水器市場額漲量跌、燃氣熱水器市場銷售額增長大于銷量增長也可見一斑。

從數據來看,燃氣熱水器的市場表現要優于電熱水器。隨著近年來天然氣管道的加速覆蓋,燃氣熱水器因其體積小、能效率高、加熱速度快、即開即用等優點,成為不少消費者在裝修新房或更換熱水器時的首選。目前電熱水器市場處于以換新為主導的存量市場,而燃氣熱水器則處于增量和存量并存的機會期。

頭部品牌加速收割市場,集中度進一步提升

在存量市場中,頭部企業的競爭優勢進一步凸顯,加速行業集中度提升。具體來看,2023年電熱線上top5品牌份額占比達到了82%左右,線下top5品牌份額占比達到了85%左右;燃熱線上top5品牌份額占比達到了75%,線下top5品牌份額占比也有所提升,達到了55%左右。

從品牌格局來看,我國熱水器市場格局較為穩定。尤其是電熱水器行業,海爾、美的、A.O.史密斯,無論是線上還是線下,一直占據著行業前三的位置,品牌優勢十分明顯。這三家在線上占據了市場份額的70%以上,線下則占據了市場份額的60%以上。

為爭奪存量市場份額,三大品牌不僅彼此之間展開激烈的角逐,同時還通過多品牌運作,全面覆蓋高中低市場。具體來看,海爾熱水器通過卡薩帝、海爾、Leader這三個品牌分別實現對高端、大眾、年輕群體的覆蓋;美的熱水器同樣擁有多個品牌組合,定位由低到高分別是華凌、美的和COLMO;A.O.史密斯作為外資品牌,一直以來都堅持高端定位,近年來為爭奪高端以外的市場蛋糕,也在推動子品牌佳尼特的發展,主要定位年輕時尚人群。這其中,海爾旗下的卡薩帝、美的旗下的COLMO兩大高端品牌,在線下市場的表現尤為突出,分別占據第四、第五的位置。

與電熱水器已形成穩定的品牌格局不同,我國燃氣熱水器品牌格局尚未形成,且線上、線下表現相對分化。線上方面,由海爾、美的、林內占據前三,市場份額加起來占比近六成,萬和、萬家樂、A.O.史密斯、能率、華帝等緊隨其后。線下市場,市場份額排名前三的分別是A.O.史密斯、萬和、卡薩帝,市場份額加起來占比近四成,美的、林內、海爾、萬家樂、能率、方太、華帝分列四到十位。

在行業整體陷入增長瓶頸的當下,以海爾、美的、萬和、萬家樂、華帝等為首的國產品牌,一方面通過打造高端子品牌以及推進產品高端化等手段,逐步禪食過去由外資品牌所占領的高端市場份額。另一方面,這些頭部品牌憑借著多年來形成的規模、成本和產業鏈優勢,對中小品牌實施“降維打擊”,導致其生存空間進一步被壓縮,甚至被淘汰出局。

產品結構升級,高端產品占比持續提升

熱水器行業在進入存量市場后,更新換代需求成為消費者的主需求,在此背景下,產品結構升級成為行業增長的主旋律。

分產品來看,電熱水器產品結構升級主要表現在款式結構的的迭代和加熱功率的提升。根據第三方數據推算,2023年電熱水器線上超薄款銷額占比達到超過15%,同比增長5個百分點左右,線下超薄款占比超過30%,同比增長4個百分點左右;功率方面3.0kW、3.2kW和3.3kW市場均有顯著增長。產品形態和功能參數的同步升級,是電熱水器整體銷額規模回正的主要支撐力。

容量方面,仍以60L-80L大容量為主流配置,2023年線上市場零售額占比大概在65%左右,線下占比更高,已超過70%。同時,帶有智能、健康功能的電熱水器銷售額占比保持穩定的增長趨勢。

燃氣熱水器方面,16L產品成為結構升級的主力細分市場。據統計,2023年燃熱線上16L產品銷額占比已超過65%,同比增長約4個百分點,線下占比增長更快,已接近70%,同比增長6個百分點左右。其中,零冷水產品額占比雖然較高,但對比去年同期市場熱度有所下降,整體銷額占比呈現小幅下滑趨勢。

除了升數結構,燃氣熱水器的功能提升也在帶動產品結構加速升級。目前,帶有增壓、一級靜音、氣泡洗、智能功能等高端屬性的產品滲透率逐步提升。

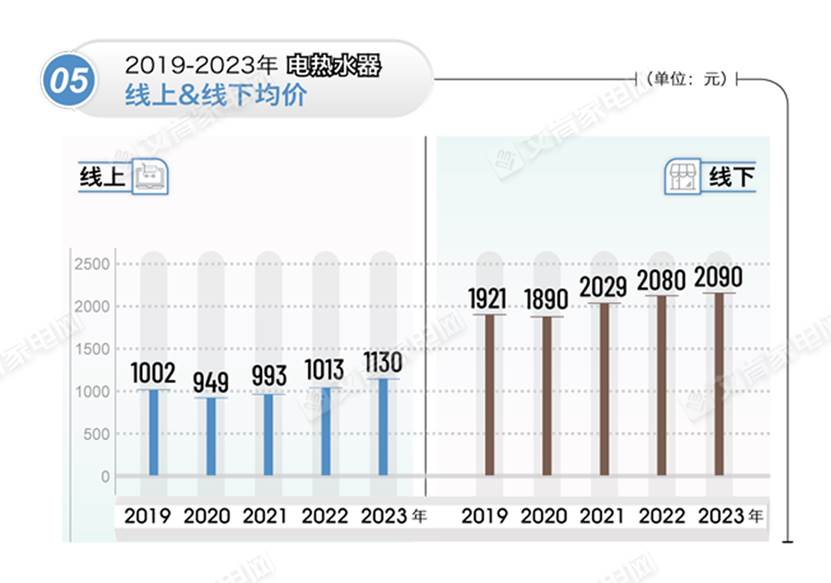

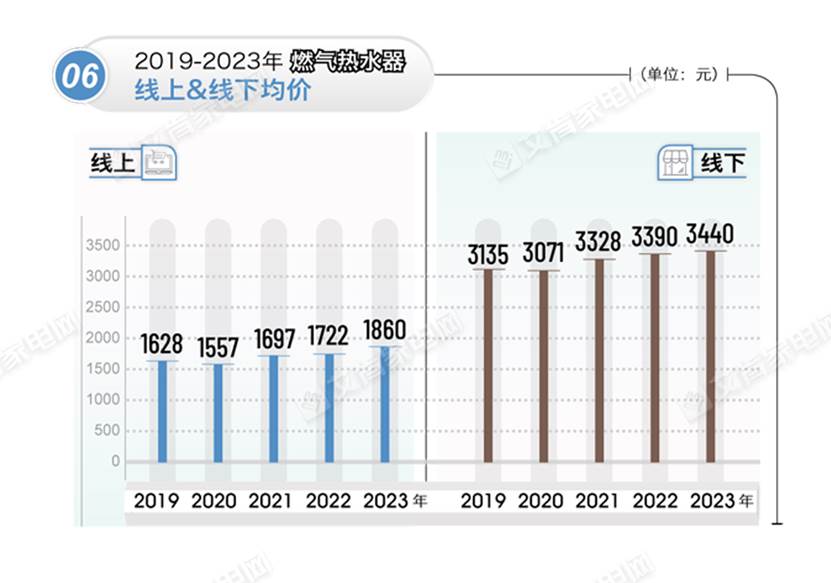

從均價表現來看,無論是電熱還是燃熱,在線下渠道表現較為平穩,與去年相比僅有小幅變化,但在線上均有明顯的同比上漲。具體來看,2023年電熱水器產品線上均價為1130元,比去年同期增長117元,線下均價為2090元,比去年同期增長10元,2023年燃氣水器產品線上均價為1860元,比去年同期增長138元,線下均價為3440元,比去年同期增長50元。

具體到不同的價格段,電熱水器線上市場1500元以上銷額占比將近45%,同比增長約8個百分點,線下2000元以上銷額占比將近70%,跟去年同期相比,增長了3個百分點左右。燃氣熱水器線上2000元以上產品市場快速增長,銷額占比超過60%,同比增長約6個百分點,線下中高端占比較為穩定,4500元以上產品銷額占比超過40%,比去年同期微增0.5%。

整體來看,熱水器線上的結構升級趨勢相比線下更為明顯,尤其是電熱水器,線上市場中高端產品的增長更快,行業多年以來在線上的超低價格競爭,終于出現了明顯緩和的跡象。

品牌各顯神通,產品創新“卷”出新高度

隨著消費需求從普及性變為換新升級,產品“價值”成為了消費者更核心的追求。為此,近年來主流品牌紛紛加大新產品研發力度,圍繞個性化、健康化需求以及場景體驗等維度進行產品創新,不斷增加高附加值產品比重。

鑒于消費者越來越重視家居空間的利用率、美觀度,熱水器在產品形態上繼續朝著超薄型、小體積等方向發展。目前,幾乎所有的主流品牌都推出了超薄雙膽電熱水器產品。燃熱方面,作為小體積品類的開創者和引領者,萬家樂2023年繼續加碼布局小體積熱水器賽道,推出A3J和A3W兩款小體積新品;2023年12月初,海爾玲瓏系列燃氣熱水器上市,采用全新小體積密閉穩燃艙,機身高度降低、寬度縮減,體積減小了25%。

在消費群體越來越年輕化的當下,智能逐漸成為熱水使用場景的重要趨勢。目前,熱水器的智能功能主要以手機App控制為主,實現對熱水器的遠程遙控、預約調溫等功能。同時,得益于人工智能技術和物聯網技術的發展,更高層次的“水質監測”、“智能自檢”、“巡航殺菌”、“水質軟化”等功能也被應用于產品。此外,智能技術的不斷發展和應用,也讓沐浴個性化定制成為了可能,比如,華帝就提出了“沐浴定制化”策略,并朝著這個方向不斷發力,推動行業相關技術創新。

而隨著消費者對健康洗浴體驗的關注度不斷提升,健康功能也逐漸成為熱水器的標配。目前,電熱水器的健康趨勢主要以提升內膽水質健康為主。從市場表現來看,免更換電子鎂棒幾乎成為中高端產品標配。燃氣熱水器則通過在產品中加入“溫泉浴”“氣泡浴”和“富氧浴”等個人護理功能,為消費者打造養膚級健康沐浴。2023年,圍繞消費者養膚、護膚的沐浴需求,企業紛紛推出新品,比如林內推出了搭載微納活氧2.0技術的新品林內氧霂Pro系列零冷水熱水器;萬家樂推出超微氣泡水燃氣熱水器藍湖Q8、富氧浴燃氣熱水器Q5L等健康水系列產品。

此外,靜音也成為燃氣熱水器改善體驗的重點方向之一。目前,多個主流品牌價正在加碼布局一級靜音產品。2023年8月,萬和推出安睡洗系列燃氣熱水器,最大聲音不超過39分貝,最小分貝不超過37;9月,美的安睡M9燃氣熱水器上市,采用雙系統降噪,運行聲音同樣不超過40分貝。

產品功能創新之外,從單一產品向系統化、場景化的全屋用水轉型,成為整個熱水器行業謀求新增長的重要途徑。在2023 AWE上,海爾三翼鳥帶來了一站式全屋用水解決方案,包含全屋熱水、全屋凈水、全屋采暖三大場景,在全屋熱水場景,熱水器可以自主學習用戶的用水習慣,并選擇適合的加熱模式。此外,COLMO的145N智慧解決方案、A.O.史密斯的AI-LiNK智能物聯系統、萬和的非視覺AI廚衛空間、林內的健康生活解決方案等,都是通過為用戶提供包括熱水、凈化水、軟化水質、供暖等在內的一站式服務,滿足多場景下的全屋家庭用水需求。

2023年,受消費場景修復、前期積壓需求釋放的影響,熱水器市場一改過去持續數年的低迷,迎來久違的復蘇回暖。但在存量周期的市場特征下,行業仍面臨著極大的增長壓力,2024年是否能持續性的修復改善,仍是個未知數。從長遠來看,熱水器行業仍具有強大韌性和潛力,因為整個行業長期向好的態勢沒有改變,產品結構的持續升級為整個行業帶來了新的活力和增長內驅力。