市場下滑再度加劇 產能過剩預示淘汰賽來臨——2023年集成灶行業報告

繼2022年首次市場受挫之后,2023年整個集成灶市場冷遇再度加深。在市場表現上,2023年集成灶市場由2022年的銷量下滑、銷售額“微降”變為量額雙降。

同時,從品牌參與數量上來看,僅2023年第一季度統計,線上線下共計有65家品牌退出市場。盡管也有新增品牌進入,但整體數量上仍舊出現下滑,尤其是線下,品牌數量減少了16個。

經濟大環境的影響、家電步入存量市場的現實、行業渠道拓展“向上走”的無力感等等諸多因素交織在一起,讓2023年的集成灶市場成為行業近十年來最為暗淡的一年。

量額雙下滑

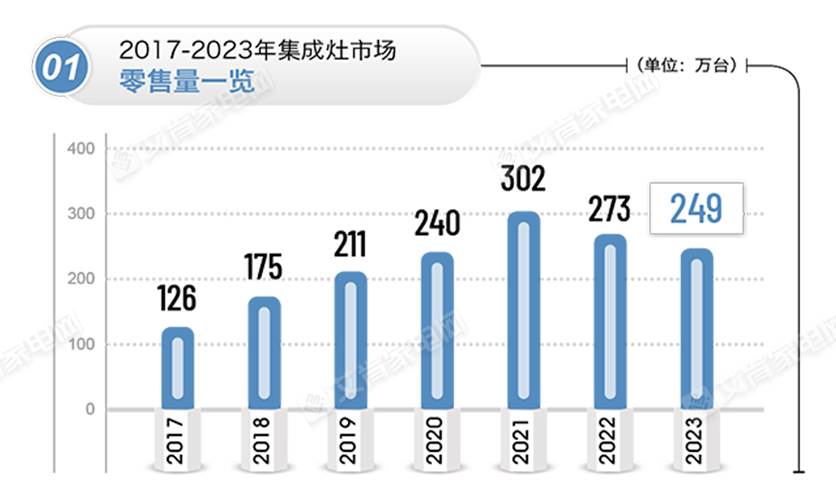

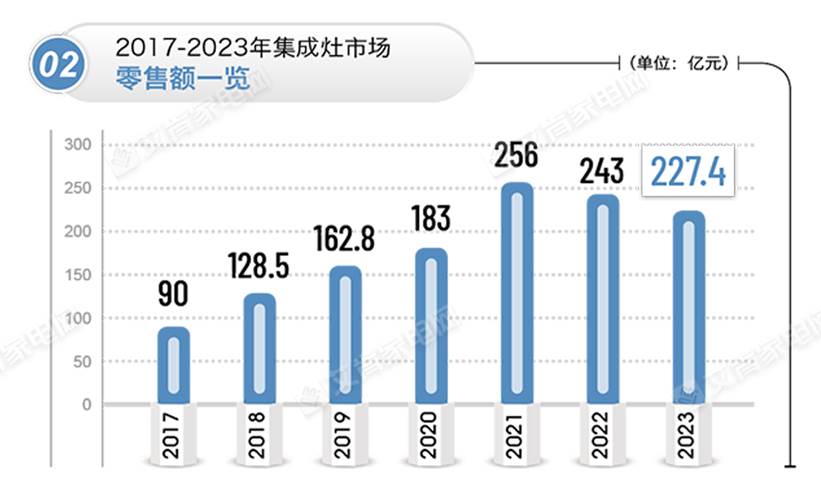

綜合數據顯示,2023年集成灶行業零售量約為249萬臺,下滑幅度為8.8%左右,零售額約為227.4億元,下滑6.5%。(圖:1、2)

盡管與傳統煙灶的小幅回暖相比,集成灶的量額雙降有些突兀,但公允地說,這種挫折置于2023年整個家電行業的大背景下也屬無法避免。這主要是因為,2023年“慢復蘇”的市場節奏、連續數年房產下跌的現實,對新增市場有高依賴度的集成灶明顯“水土不服”。同時,由于產品自身屬性的限制,集成灶對升級換代需求的捕捉上明顯不占優勢。

應該看到,如果以五年為一個發展周期,集成灶從2019年開始的一路狂奔,尤其是在2021年突破300億元大關之后,整個行業的資本聚集能力、渠道吸附能力以及單個企業的成長能力已經達到一個穩定的、且短期內無法突破的瓶頸。更何況,作為廚房的一種解決方案,集成灶并非沒有替代品。

因此,2023年的市場表現,可以看做是行業在度過高速成長期之后的盤整階段。這不意味著行業就此進入下滑通道。相反的是,以前一段的高速增長為基礎和企業的自我修整,行業進入新的、高質量的發展階段。

品牌格局藏變數

盡管目前集成灶行業已經出現了以四家上市公司為成員的TOP俱樂部,但穩定的品牌格局尚未形成。一方面,2022年老板、方太等龍頭品牌在完成部署之后于2023年逐漸發力,華帝、美的、萬和、海爾等不斷加大集成灶投入,從長遠看都將為行業的品牌格局注入變動的推力。另一方面,即便是現有的TOP陣營內部,第二陣營和第三陣營之間,也出現了“此起彼伏”的變化。

單就集成灶業務來看,以15億元為基準,達到或超過該門檻的目前僅有火星人和美大兩家。根據各方統計,火星人全年集成灶銷售額約在18億元左右、美大約在15億元左右,行業規模第一的位置已經易主。第二陣營以10億元為基準線,億田、帥豐、森歌等品牌則在此基準線附近。其中,億田2023年的集成灶銷售應在10億元左右,帥豐、森歌的集成灶銷售額則在8億元左右。第三陣營以2-5億元為區間。該區間有美多、板川、藍炬星、奧田等品牌。對比2022年的名單陣營,有個別品牌已經滑出。行業大部分品牌規模仍在億元以下。

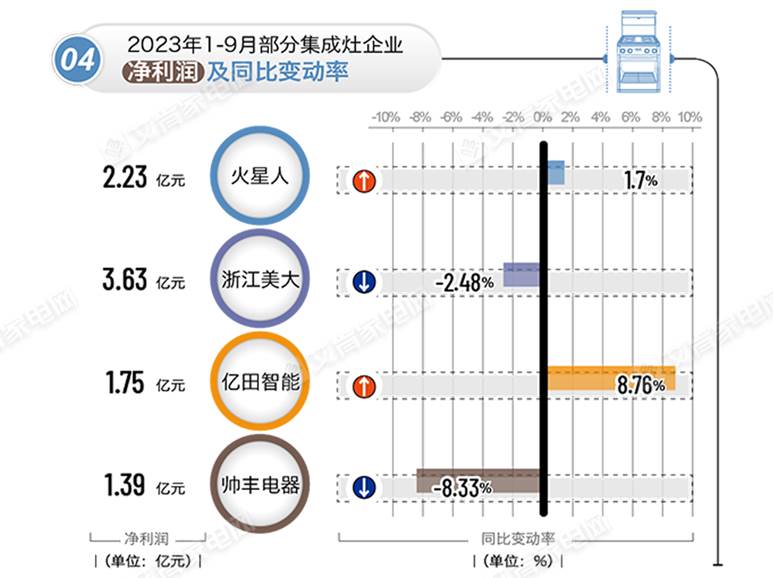

如果從公司營收的角度來看,根據2023年前三季度業績報告,四家上市公司業績無一增長。其中,帥豐的下滑幅度超過了兩位數達到12.9%。反觀2022年正式以自有品牌進入的老板電器,其全年集成灶銷售額有望突破4億元,增幅高達40%。華帝的集成灶業務也將突破0.8億元,增幅近30%。除該兩大品牌之外,美的、萬和、萬家樂、迅達、蘇泊爾等,也紛紛加大集成灶的市場投入。隨著入局者品牌和渠道勢能的發揮,盡管不會立刻翻天覆地,但長期來看行業的變局還將繼續演化。(圖3圖4)

創新不停步 積極謀空間

正如前述,業績表現差,并非企業不努力。相反的是,在整個2023年,集成灶企業在構筑新增長曲線和既有集成灶業務的創新上前所未有。

首先是對集成烹飪中心的快速鎖定。集成烹飪中心自2019年被方太所首創。隨著廚電消費步入存量市場時代,集成烹飪中心既有“集成”的優勢,又以不破壞櫥柜、安裝便捷等原因成為市場的新熱點,集成灶行業敏銳地把握到了這一趨勢。早在2022年9月,億田就率先推出集成烹飪中心并不斷更新產品陣營。2023年6月在上海舉行的第23屆中國國際廚房、衛浴設施展覽會(KBC)上,不少集成灶企業都有集成烹飪中心產品展出。2023年10月,帥豐電器更是以“三大系列、四款產品”的誠懇態度入局集成烹飪中心。整個2023年,作為中國集成灶最大產業集群的浙江嵊州,正在積極擁抱集成烹飪中心這一新熱點。不光是主流企業紛紛布局,背后的產業配套鏈也在迅速形成。

水洗產品則是各家企業從2022年就開始謀篇布局的新增長路線。火星人、億田、帥豐、美大、森歌等幾乎所有企業都重點布局洗碗機并進行集體發力。該路徑上,火星人走得最為堅定。早在2022年,火星人將洗碗機品類升級到戰略高度并盛大發布包括集成洗碗機、熱水器、凈水器在內的水洗戰略。此外,美多、火星人在櫥柜領域的發力和布局等等都為集成灶行業的新增空間打通了路徑。

品類上的破壁之外,圍繞著集成灶產品的創新更是各家企業的“老本行”。智能操控、蒸烤獨立、美觀環保,沿著用戶便捷、美觀、舒適體驗的需求,集成灶產品在不斷創新。

這其中,火星人的高頻高質量輸出在業內尤為明顯,如行業首發的蒸烤消炸一體機X5 Pro集成灶,首創料理機與集成灶創新融合的“NEXT”、高端智能旗艦機型全新一代X8、智能交互T70、80升超大容量蒸烤獨立的E70以及水洗產品D75和D70等等。

此外,美大則聚焦“變頻科技”,積極推動產品技術、功能、外觀等多維度的創新,推出M908為代表的新品并將蒸烤分體款集成灶容量拉升到90L。億田則在開創蒸烤獨立新賽道的基礎上,2023年又推出蒸烤炸一體機YPC1ZK。森歌則瞄準集成灶清洗痛點,通過差異化的技術革新,重磅推出Z60智能水洗集成灶,成為智清潔集成灶發明者,開辟了集成灶智能水洗新時代。它的推出意味著集成灶行業一次重大的技術創新突破,也從根本上解決了行業長期存在的蒸烤箱內膽清潔難題。

從產品款式上來說,作為中高端代表的蒸烤一體款在2023年的銷售比例一路上升。尤其是在線下,銷售占比由2022年的45%提升至2023年的52%。一向在高端售賣上不力的線上市場,2023年14000+價格段的銷也同比提升超過40%。在銷量下滑的情況下,中高端占比的提升有力減緩了企業的經營壓力。

此外,隨著2023年多巴胺風格一度成為熱潮、奧田、板川等品牌在廚房色彩的創新上積極嘗試。盡管這并非是集成灶的核心功能而只是通過色彩和燈光等手段來實現,但在“悅己消費”的今天,這種探索仍有積極意義。

擁抱渠道多元化積極推動渠道變革

猶記2020年集成灶企業集中登錄資本市場時,不少企業在自己的招股說明書上就有“渠道結構過于單一”的風險自評。如今三年時間過去,這種情況已經大有改觀。

2023年,“KA 渠道+電商渠道+家裝渠道+工程渠道+下沉渠道”成為集成灶主流企業的標配。換句話說,主動打破單一渠道依賴,積極應對渠道的多元化,不僅是企業自身發展的需要、更深層次的原因是消費者所聚集的平臺已經發生變化。品質型、基礎型、年輕人、中老年人各自有各自所信賴的平臺和習慣的購買方式。作為產品和服務提供方的企業,只能全力擁抱這樣的變化。

幾乎所有的企業都在進行渠道多元化的努力并各有成效。這里需要特別指出的是,隨著線上渠道的鋪開,其逐步提升的費用以及在“推高賣新”上的表現(不如線下渠道)應引起行業的重視。

高毛利誘惑仍在 產能過剩加劇未來競爭

從四家上市公司的財報可以看出,目前集成灶行業在毛利率上仍舊具有較強的吸引力。分企業看,億田上半年集成灶的毛利率高達53%、同期的美大為46.76%、火星人為44.77%。業內綜合統計,集成灶行業的毛利率約在40%左右。

幾年前,對未來市場的樂觀預期以及豐厚的毛利率誘惑,集成灶行業行業曾進行過產能大躍進。這里包括:帥豐在2022年新增的40萬套集成灶產能,火星人2022年開建預計在2025年釋放的12萬臺產能;美大2022年已經投產且再未來要形成110萬臺的產能、美的在2022年形成的97萬臺產能,這里還不包括億田、佳歌、森歌等因產線升級而帶來的產能擴增。據保守估計,到2025年如果上述產能全部釋放,整個集成灶行業至少新增300萬臺產能。

對比目前的銷售現實明顯可見:產能過剩。這也就意味著,除非奇跡發生能夠短短兩年內再造一個集成灶行業,否則未來行業呈現的一定是激烈的淘汰賽。

沒有人能夠真正預測未來。通過2023年各家企業的積極舉措,我們有理由相信,產能過剩的問題,會在各個企業未來的經營規劃中予以解決。集成灶行業從誕生的那一天,就被質疑甚至嘲笑,但就是這樣不算友好的環境中,通過所有參與企業的努力,集成灶得以成為今天可以立于家電行業的重要品類。就在2023年的年末,頭部五家企業歷史性地坐到了一起,就行業發展的各項問題進行面對面的溝通并達成積極、健康的統一意見。這讓人有理由相信,集成灶行業的問題,還是交給集成灶企業自身去解決才是根本之道。